手机访问

手机访问

添加收藏

添加收藏

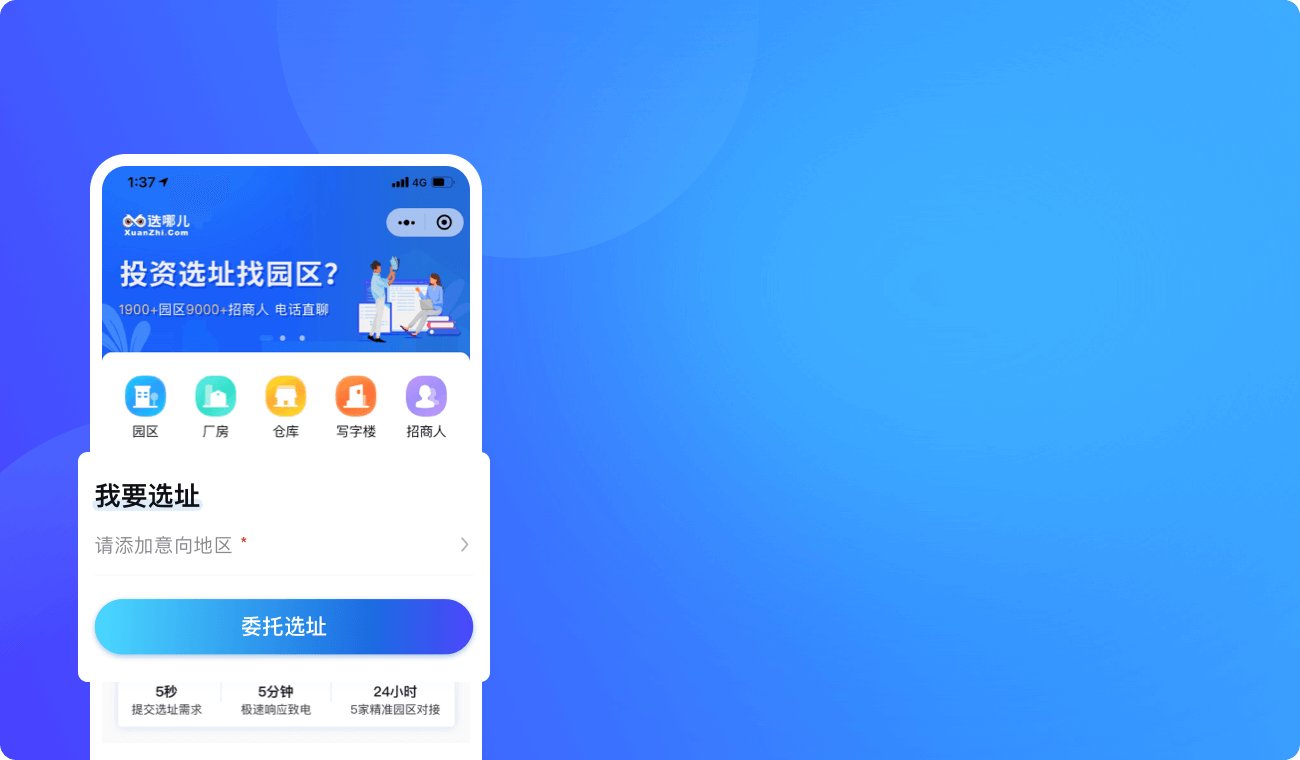

招商网络 链接园企高效对接

-

找园区

-

找单位

-

找企业

-

找土地

-

找厂房

-

- 河北曲周经济开发区进驻招商网络

- 汉中市经济合作局进驻招商网络

- 衡水市故城县发展和改革局进驻招商网络

- 山东聊城鲁西经济开发区进驻招商网络

- 七台河市勃利县人民政府进驻招商网络

- 潍坊市青州市招商局进驻招商网络

- 广安市医药高新技术开发区进驻招商网络

- 济南市市中区工业和信息化局进驻招商网络

- 连云港市灌南县商务局进驻招商网络

- 德宏州人民政府驻上海招商联络办进驻招商网络

-

- 联东U谷·绵阳国际企业港成功对接了医疗器械生产企业

- 铁岭市调兵山经济开发区成功对接了化工生产企业

- 兰州新区专精特新化工产业孵化基地成功对接了制药企业

- 南海粤海智能制造产业园成功对接了医疗器械生产企业

- 中关村医疗器械园成功对接了生物医药企业

- 青网科技园成功对接了电子产业企业

- 四川眉山经济开发区新区成功对接了直升机生产企业

观点·政策

了解更多

招商引资要摒弃“肥水不流外人田”

原创文章

最近,国务院出台了一份重磅意见,关键词“统一大市场”,瞬间冲上热搜。其实,“统一大市场”并非才被提出,一直都在改革迭代。可以说,中国已经形成初具规模的全国统一市场。再次强调,是为了“加快建设”,而不是 ...

从传统到创新 带你一次理清招商引资全流程

原创文章

每一个招商人都知道,任何一个项目落户一个地区,都不是偶然,这其中需要招商人员与企业进行长期的考核、评估与洽谈,整个过程下来,耗时半年,甚至1~2年,也是屡见不鲜。 那么在这么长的周期里,招商团队都有什 ...

招商课程

了解更多

-

跨出去·破变局——打好“十四五”招商开局战系列访谈

站在“两个一百年”奋斗目标的历史交汇点上,我们走过极不平凡的

-

超车计划第六期:后疫情时代产业地产六大创新策略

2020年初新冠疫情来势汹汹,席卷全球。现今国内疫情已得到控

-

超车计划第七期:不懂产业链招商地图多致命!

近年来,产业链招商已成为各级地方政府招商引资的关键一招。产业

-

超车计划第八期 | 招商引资高效对接项目的秘诀,你可能一无所知······

如今招商引资工作的开展,除了从传统招商渠道获取项目信息外,借

招商圈子

扫码申请加入

扫码申请加入招商项目对接群

津公网安备 12011102000338号

津公网安备 12011102000338号